|

| Tuesday, 6 September 2022, 16:05 HKT/SGT | |

| |

|

|

|

香港, 2022年9月6日 - (亞太商訊) - 港股的“18A”板塊近2年走勢可謂戲劇化,從極熱到極冷切換十分決然。前幾年“共用經濟”時期的資本一窩蜂式的急功近利的心態可謂餘毒不淺,板塊這一輪的過山車行情令人唏噓,也十分可惜,因為也挫傷了不少真正在搞研發,並且市場前景很可觀的公司。

但是,過度非理性下跌後也無疑創造了新的絕佳買點,很多公司股價已經跌回上市前融資的估值水準,性價比可謂十分誘人。在把握了行業、公司成長性確定前提下,又有什麼不敢買入的呢?

心臟瓣膜賽道,或者說TAVR賽道也是近年的大熱門,且調整幅度充分。行業競爭格局不錯,屬於新技術帶來的新市場,是一個容量大、增長快、滲透率低的黃金賽道。而且,外企沒有控制TAVR,國內企業技術研發銳意進取,市場份額反而占優,是一個國產技術有望領銜發展的領域。

第一部分:當前的疑問

1、TAVR三傑股價跌不停,資本在跑路?

目前國內TAVR板塊的頭部玩家共3家上市公司,即啟明醫療、心通醫療和沛嘉醫療。而擁有TAVR註冊產品的還有兩家外企愛德華、美敦力,及一家民企蘇州傑成。

啟明上市時間早,其TAVR一代產品2017年4月就率先實現了商業化,具有一定領先優勢。股價最高見96港元,市銷率高峰時最多140倍。

沛嘉2020年5月上市,彼時公開發售超額認購倍數達到了1184倍,當年妥妥的熱門股。

心通是微創醫療孵化的,IPO享受了超高的估值,但也上市即巔峰。最新股價較發行價跌去了75%,是三者中跌幅最大的。

可以說,TAVR三傑的股價都是坐了一趟過山車,高潮時期的估值同當前已雲壤之別,股價跌入谷底,市場人氣短期已難以改善。

但是,三家公司的大股東和機構投資者期內並沒有出現跑路現象,大股東方面反而有回購的操作,沛嘉的基石高瓴資本更是一股沒動,比較波動的主要是港股通的持股比例。

2、銷量不及預期?

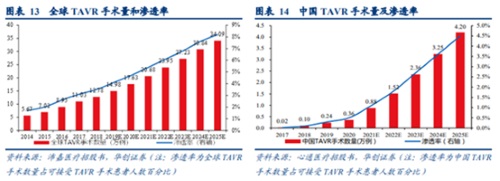

招股書資料,2019年中國TAVR市場規模約3.9億元,預計到2025年將達到50.6億元,年複合增速為53.1%。而且,2019年中國符合接受TAVR手術的患者約76.7萬人,至2025年預計增至94.3萬人。其中,2019年中國TAVR手術滲透率僅0.24%,同期全球的滲透率約14.98%。

可以說,國內TAVR市場容量及前景是很可觀的,這也是此前市場願意給TAVR三傑高估值的原因。

行業資料,2019年中國TAVR手術量約2600例,2020年增長至約4000例,原來預期2021年會到8800例,但實際只有約7400例。19、20年的手術量是超過了預期,21年的資料略不及預期。

公司層面,啟明醫療作為行業龍頭,市占率在六成左右,但其2021年、2022H1的運營資料也均沒有達至此前的預期值。

所以,市場對於TAVR的滲透率問題提出了質疑,認為行業並沒有想像中的那麼美好。尤其,啟明22年中期收入意外下降12.25%,更加重了這種疑慮。

不過,市場忽視了疫情的影響。疫情下,TAVR手術量肯定會受到衝擊,21年約7400例的手術,增速仍達到了85%,表現算很可觀了。

而且,啟明增長雖略顯乏力,沒有拿到足夠的增量份額,但心通、沛嘉22年中期收入仍繼續錄得不錯增長。其中,沛嘉22H1收入增速高達129.83%(TAVR業務增速454%),表現出了遠超同業的強勁態勢。

3、新技術無法放量是因為價格貴?

還有一種說法,目前國內的TAVR終端價格普遍在20萬以上,進口的在30萬以上,這還沒有包括手術費用。而相較於傳統的外科治療手法,也就是SAVR僅僅幾萬元的費用,可謂相差甚遠。

TAVR的價格昂貴,沒有納入醫保,臨床診斷也需要更多硬體和醫師配合,滲透率的確無法迅速提升。不過,它確實是目前最前沿的技術,術後的併發症能夠大幅減少,貴只是唯一的缺點。

但是,貴就一定沒有前途?站在賺錢的角度,醫院是不會因為TAVR手術麻煩而不去配置相關器械和培養相關醫師,也不會因為貴就不去建議患者不採用TAVR手術。相反,為了盈利,也為了普及更先進的治療手段,各大醫院是會不遺餘力去培養團隊!

另一方面,國內符合資質的TAVR醫院已從2015年的315家,增長至2019年的604家,複合增速約18%,預期到2025年將達至1149家。這是終端醫院實實在在的主觀能動性!

第二部分:行業的機會

1、TAVR適應症拓展有一個蛻變過程

首先,TAVR全稱叫經導管主動脈瓣膜置換術。經導管的意思是可以微創手術,不用開刀。主動脈瓣則是人體心臟4個瓣膜之一,其他還有二尖瓣、三尖瓣和肺動脈瓣等。這些瓣膜類似一個門,通過不停地開關將血液傳輸出去,一旦心臟瓣膜出現問題,也就是心臟機能會出現問題,便需要對其進行修復或置換人工瓣膜。

對於心臟瓣膜的治療,經歷了傳統瓣膜外科手術、微創瓣膜外科手術、經導管瓣膜治療手術三大階段,TAVR是最新的發展趨勢。

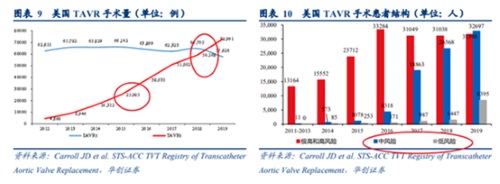

全球第一例TAVR是2002年法國的Cribier醫生首次完成,中國的第一例TAVR則在2010年才出現。在美國,隨著臨床試驗證據的積累,TAVR在2011年首次獲得FDA批准,適應症是手術禁忌或極端風險患者。

2012年、2016年、2019年,TAVR再次獲FDA批准用於外科手術高、中、低風險患者。

尤其是2019年,當TAVR被FDA批准用於外科手術低風險患者,標誌著該技術的徹底成熟,而美國也是在2019年,其TAVR手術量終於超過了SAVR手術量,中低風險患者貢獻了主要的增量。

所以說,TAVR不是價格貴就會沒有手術量,這也是需要一個適應症不斷拓展的過程,美國也是2016、2019年批准用於中、低風險患者後才實現了質變。

中國方面的TAVR專家共識是已將中高位患者納入了TAVR適應症,低危患者尚未納入,但應該也只是時間問題。

2、產品更新換代,滿足行業需求增長

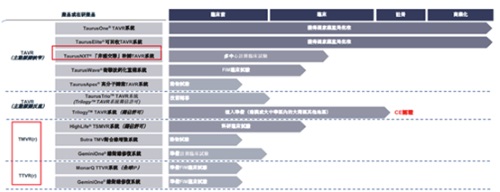

全球TAVR經歷了近20年的發展,相關配套較成熟了,但國內商業化最早在2017年4月,是啟明醫療和蘇州傑成率先實現了一代產品的商業化。海外龍頭愛德華醫療,其產品也是在2020年6月才在國內上市,至於沛嘉醫療,則於2021年4月、6月一口氣推出了一代、二代產品。

技術方面:1)TAVR的血管入路有TF經股入路和TA經心尖入路,TF是主流,TA是小眾,所以蘇州傑成雖研發早,但由於是TA路徑,體量一直做不起來。2)瓣業有牛心包、豬心包之分,爭議不大。3)膨脹機制方面分為SE自膨脹機制和BE球囊膨脹機制,這一塊的爭議比較大,但其實也各有優勢,國內目前普遍是SE模式,愛德華醫療採用的是BE技術。

由於是經導管的微創技術,而且還是要置換人體原有的心臟瓣膜,所以對TAVR系統來說,研發壁壘還是很高的。目前國內產品普遍發展到了第二代,以沛嘉醫療的二代產品Taurus Elite來說,瓣膜跟一代產品類似,不同點是在於輸送器上增加了可回收功能,該功能可允許瓣膜在釋放後收回重新定位,可避免瓣膜植入位置不佳及型號偏差引起的不良事件,進一步提升了手術安全性。

沛嘉醫療的三代產品,Taurus NXT已經啟動臨床試驗,進度領先同業。三代產品是在延續二代的可回收功能之外,增加了可調彎功能,且採用了非戊二醛處理技術,及同時瓣膜採用了凍乾技術,可預裝在輸送期內,提高手術效率。

可以說,TAVR產品的不斷演進,一切都是為了手術能夠更高效施展,也都是對臨床需求的正向回饋,這都會不斷提升TAVR手術的滲透率。

此外,除了主動脈的TAVR,還有二尖瓣、三尖瓣、肺動脈瓣的對應的器械,這幾塊的研發難度偏大一點,所以國內這方面的產品多數還處於研發階段。但這幾個領域卻也存在著大量未被滿足的市場需求,頭部企業啟明、沛嘉、心通都在積極參與其中,且研發實力不俗。

3、遲早將全面納入醫保,價格降下來、需求爆發

老齡化和人均收入的提升,邏輯聽上去很美妙,但價格的問題還是不容忽視。畢竟在沒有納入醫保的條件下,對於中國70歲以上的患者,較少家庭是有能力支付20萬、30萬以上的TAVR手術費用。

消息面上,2022年1月,上海市醫保局宣佈將經導管主動脈瓣置換術(TAVR)等48個項目納入醫保支付。但當時上海醫保局只是將手術費用納入醫保,並非覆蓋TAVR器械產品。按照規定,手術費降到了5200元(約降一半),患者自付比例是10%,也算減少了部分負擔。

至2022年5月,上海醫保局再次發佈《關於部分醫用耗材試行按績效支付的通知》,提出將心臟瓣膜(折疊)、心腔超聲導管耗材試行按績效支付,將開展例數≥30例的醫療機構納入考核範圍,試點期限為2年,試點考核自2022年6月15日起正式執行。

從年初將手術費納入醫保,及至5月的將耗材納入試點(80%報銷水準,未對耗材價格調整),算是一個巨大的進步。其中關於開展例數≥30例的要求,也更能夠激發醫療機構採用TAVR手術的積極性。當然,通知還將手術治療效果納入了考核範圍,這對於TAVR產品性能提出了更高要求,擁有二代產品的頭部企業預期會受益。

上海醫保局的示範效應對於TAVR行業是一個大利好,可預期未來隨著案例數的增長,TAVR納入醫保將是大勢所趨,患者負擔下降,需求也會跟隨爆發。

第三部分:沛嘉醫療的競爭優勢

1、後來者,攻勢更猛

TAVR行業國內主要看3家,包括啟明、沛嘉、心通。一代產品,啟明是17年4月推出,心通是19年7月,而沛嘉是到21年4月推出的。可以說,一代產品沛嘉是相對落後的。

但是,二代產品的研發沛嘉已拉近了距離並實現超越,啟明二代產品是20年11月推出,沛嘉是21年6月推出,心通則是落到了21年8月。

沛嘉一代、二代產品是屬於同步研發,其中一代Taurus One創造了國內首個完全由中國術者獨立完成臨床試驗的記錄,也是首個在Q1國際學術期刊發表臨床資料的國產瓣膜。二代產品Taurus Elite憑藉出眾的臨床資料,術者優異的體驗及申報註冊階段的充分準備,也創造了國產可回收TAVR目前為止最快獲批的行業記錄。

公司在研三代Taurus NXT,是國內瓣膜企業三代技術中首個和唯一一個進入確證性臨床階段以及創新醫療器械特別審查程式的瓣膜器械(2021財年)。

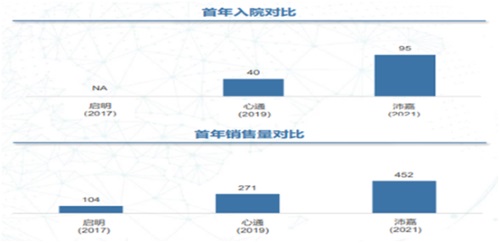

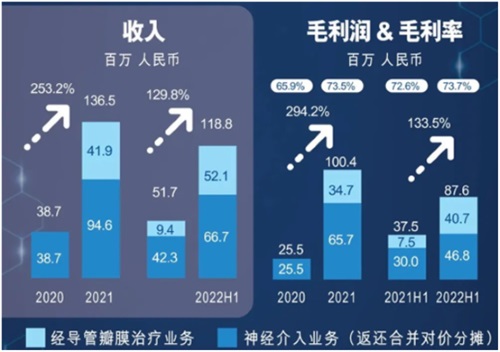

經營資料方面,截止2021年12月底,沛嘉實現入院95家(102個中心),銷售量452台,商業化首年的表現優於同業。2021年公司實現收入約1.37億元,同比增長253.2%,其中瓣膜治療業務收入41.9百萬元。

2022H1,沛嘉收入錄得約1.19億元,增長129.8%;瓣膜治療業務收入52.1百萬元,已超過2021年全年,同比增速約455.4%。而且,公司的瓣膜業務毛利率高達78%,也是好於同業的。

可以看出來,即使疫情影響下,公司一代、二代產品仍錄得了強勢增長。

可能有人會說,沛嘉是後來者,本來市占率就低,基數也低,高增速是理所當然的。但是,截止今年7月底,公司已進入了209家醫院,半年增加了100多家醫院,這代表了什麼?

而且,公司7月份的植入量的市占率已經接近20%,今年上半年的總植入量已經遠超2021年的全年水準。

沛嘉醫療,雖然起步稍晚,但展現了極強的攻擊性!

2、沛嘉醫療的成功要素

為什麼沛嘉能快速實現一代、二代產品的商業化,並在三代產品的研發上處於領先地位?

為什麼沛嘉的進入醫院數、植入量、市占率在快速提升?

1)公司管理團隊專業背景強大

沛嘉董事長兼首席執行官/首席技術官張一博士曾任職於美敦力、Guidant Corporation、微創醫療、大塚中國等公司,親歷了心血管介入領域多個產品的研發和商業化,國內首個藥物洗脫支架就由張一博士帶領的團隊研發成功。

執行董事張葉萍女士曾在Guidant擔任生產工程師及研發工程師,研發成功電解脫彈簧圈技術。

首席運營官潘孔榮先生在醫療器械行業的生產及供應鏈管理方面也擁有逾21年的經驗,曾任職於美國的St.Jude Medical Inc,從事瓣膜開發與製造。

2)全面的經導管瓣膜治療產品體系

截止2022H1,沛嘉經導管瓣膜治療業務共有5款註冊產品,包括一代、二代TAVR產品,及三款主動脈瓣的手術配件產品。除此,還有9款處於不同開發階段的在研產品。

即,TAVR三代產品Taurus NXT,首名患者植入已於2021年9月完成,正進行多中心註冊臨床實驗。

第四代TAVR系統Taurus Apex,屬於高分子瓣業TAVR系統,正進行動物實驗等工作。

其他還有二尖瓣緣對緣修復、二尖瓣反流置換及三尖瓣緣對緣修復等若干在研管線。

通過自研和對外收並購,目前沛嘉擁有了較全面的經導管瓣膜治療產品體系,搭建了三項專利平台技術,即非醛交聯乾瓣技術、高分子瓣業技術和衝擊波鈣化重構技術。該等技術能順利推進TAVR的三代、四代產品研發,也能應用於二尖瓣、三尖瓣的產品研發。

3)領先的商業化團隊

至2022H1,沛嘉建立了一支由225名雇員組成的銷售和行銷團隊,其中151名專注於銷售及行銷經導管瓣膜治療產品,74名專注於銷售和行銷神經介入產品。

瓣膜治療業務方面,公司打造了行業領先的具備學術教育與推廣能力的專業銷售和行銷團隊,有產品專員、行銷專員、臨床支援專員及一線銷售。此外,公司還配備了一組醫療部門專家,可以為患者評估、手術方案涉及及其他臨床需求提供全力支持。

確的產品定位、全方位的行銷和銷售支援、及高度臨床支援的銷售模式已成為沛嘉商業化的三個關鍵要素。

3、神經介入產品表現優異,雙引擎增長動能

沛嘉醫療相較於啟明和心通不一樣的地方還在於其擁有神經介入產品矩陣,腦胸雙介入治療產品體系已相對成熟,形成了雙引擎的增長模式。

神經介入器械市場在國內的適應症主要分為缺血性腦卒中、出血性腦卒中和顱內動脈狹窄三類,通俗一點的叫法是“中風”。

公司目前擁有針對出血性及缺血性腦卒中市場的全面註冊產品及管線產品組合,上半年,沛嘉旗下4款缺血性產品先後獲NMPA批准上市,如此高頻的商業化動作惹來市場關注。至此,公司擁有包括14款註冊產品及7款在研產品,已順利搭建了一站式腦卒中治療方案。

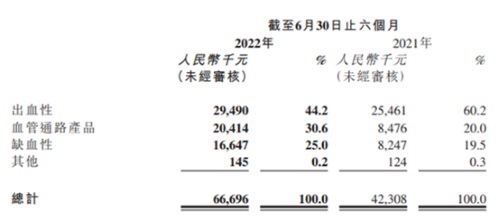

2022H1,沛嘉的神經介入業務收入約66.7百萬元,同比增長57.6%。其中出血性產品收入約29.5百萬元,增長15.69%,收入占比約44.2%;缺血性產品收入約16.6百萬元,增長101.9%,收入占比25%;血管通路產品收入約20.4百萬元,增長140.8%,收入占比約30.6%。

行業資料方面,中國神經介入手術數量由2015年的4.29萬台增長至2019年的12.41萬台,預計到2030年將達到215萬台,複合增速約29.6%。市場規模,2015年約26億元,至2019年約60億元,預計到2030年達到488億元,複合增速約21%,又是一個高速增長的領域。

沛嘉2021年神經介入業務收入約94.6百萬元,不足1億,市占率較小。招股書資料,就2018年中國栓塞彈簧圈市場,占比前4的均是海外品牌,市占率高達93.9%。沛嘉彼時的市占率約1.5%,排名第6。而計算整個中國神經介入手術醫療器械市場,沛嘉的排名第五,並於國產企業中排名第一。

其實,神經介入領域外資企業的市占率處於統治地位,國產企業商業化時間相對落後,板塊主要是一個“國產替代”的邏輯。伴隨中國企業的研發創新,及神經介入產品體系不斷完備,份額料會有一個逐步提升的過程。

沛嘉2020年5月港股上市,當年公司僅有神經介入產品貢獻收入,共8款神經介入註冊產品,收入38.66百萬元;至2022H1,公司神經介入產品已增至14款產品,半年收入亦升至66.7百萬元,這種進步不可謂不大!

4、價投的守望

沛嘉醫療無論是心臟瓣膜還是神經介入領域都在加速前進,於產品、研發、商業化方面全線突破,表現出了強勢特徵。而且,這兩個領域都是有希望出現單品銷售額超10億的大市場,拿公司對比愛德華十年十倍的憧憬依舊是成立的。

業績預期方面,綜合目前市場上的券商報告,普遍預期今年的收入在2.8億至3.2億元之間,增速在104%-134%之間。對於目前的市值43港元,PS約在14倍左右。

當然,鑒於目前市場低迷的情緒,已經不太在意估值水準的高低,投資者更多是敬而遠之的偏見。但是,價投們的守望一直都在,相信好行業、好公司絕對會有好價格,並總有撥雲見月之時。對於沛嘉現在的股價,需珍惜!

來源:微信公眾號 港股投研所

話題 Press release summary

部門 制药及生物技术, 健康与医药

http://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network

|

|

|

|

|

|

|

|

|

| Apr 3, 2024, 10:23 HKT/SGT |

| 沛嘉醫療(09996.HK)因金融資產評估而停牌 |

|

| Aug 31, 2023, 22:48 HKT/SGT |

| 沛嘉醫療發佈2023年中期業績 |

|

| Aug 1, 2023, 16:46 HKT/SGT |

| 沛嘉醫療啟動TaurusTrio反流瓣膜 內地多中心註冊臨床研究首日入組成功完成 |

|

| July 21, 2023, 20:51 HKT/SGT |

| 沛嘉醫療公佈2023年上半年度未經審核營運數據 |

|

| July 7, 2023, 15:59 HKT/SGT |

| 沛嘉醫療神經介入產品DCwire(TM)微導絲註冊申請獲藥監局批准 |

|

| June 14, 2023, 10:50 HKT/SGT |

| 沛嘉醫療TaurusTrio經導管主動脈瓣系統獲批NMPA創新醫療器械綠色通道 |

|

| Apr 3, 2023, 14:53 HKT/SGT |

| 沛嘉醫療2022年總收入按年升83.7% |

|

| Mar 13, 2023, 14:55 HKT/SGT |

| 沛嘉醫療(9996.HK)研發開放日完滿結束。雲集逾300位海內外心臟醫療專家,產品研發取得成就 |

|

| Aug 22, 2022, 09:30 HKT/SGT |

| 沛嘉醫療公佈2022年中期業績:TaurusOne®及TaurusElite®屢創月度植入量新高 |

|

| June 15, 2022, 18:28 HKT/SGT |

| 富途企業服務專訪沛嘉醫療首席運營官潘孔榮 |

|

| June 9, 2022, 12:57 HKT/SGT |

| 沛嘉醫療旗下加奇生物Fluxcap®球囊導引導管獲批上市 |

|

| May 23, 2022, 17:45 HKT/SGT |

| 沛嘉醫療Tethys AS抽吸導管及Fastunnel輸送型球囊擴張導管獲NMPA批准上市 |

|

| Apr 3, 2022, 20:43 HKT/SGT |

| 沛嘉醫療總收入增長253.2% 双引擎推进商業化 |

|

| Apr 2, 2022, 21:40 HKT/SGT |

| 沛嘉醫療公佈2021年全年業績 |

|

|

|

|