|

| Wednesday, 4 April 2018, 10:41 HKT/SGT | |

| |

|

|

|

香港, 2018年4月4日 - (亞太商訊) - 格隆匯- 現在是港股的年報發布高峰期,大量的業績發布會正密集的召開著。熱衷於挖掘被低估潛力股的投資者包括筆者,確實感覺到參會時間不夠用,分身乏術。不過,3月29日上午有幸聆聽了哈爾濱銀行(06138.HK)2017年度業績說明會後,還是為之一振,覺得公司價值被嚴重低估了,值得會後仔細研究。

| | 圖為哈爾濱銀行董事長郭志文(中)、代理行長呂天君(右二)、董事會秘書孫飛霞(左二)、風險管理部總經理龔鐵敏(右一)、資產負債管理部總經理楊大治(左一)出席業績發布會 |

| |

| |

| | 數據來源:公司2017年報資料;貨幣單位除市值外均為人民幣;公司市值、市盈率和市淨率皆為2018年3月29日數據。 |

| | 數據來源:公司2017年報資料;貨幣單位除市值外均為人民幣;人民幣兌港元匯率為1.2511;公司市值、市盈率和市淨率皆為2018年3月29日數據。 |

| |

| |

| |

| |

| |

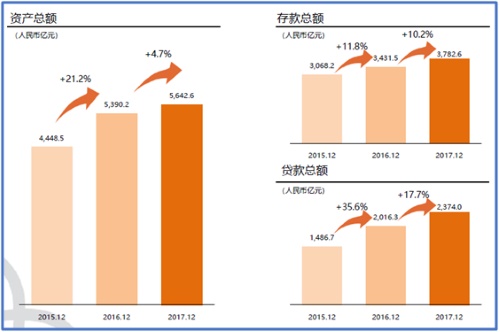

年報亮點1:經營規模指標穩健增長 存貸指標增勢良好

哈爾濱銀行2017年末資產總額5643億元(貨幣單位:人民幣,下同),較2016年末5390億元同比增長4.7%;其中存款總額3782.6億元,較2016年末3431.5億元同比增長10.2%;貸款總額2374.0億元,較2016年末2016.3億元同比增長17.7%。經營規模指標穩健增長,存貸指標增勢良好,如下圖所示。

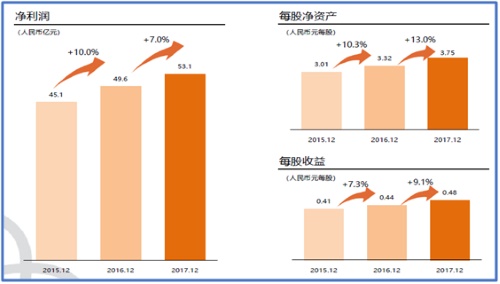

年報亮點2:盈利水平穩步提高 公司價值持續提升

如下圖所示,2017年哈爾濱銀行實現淨利潤53.1億元,同比增加3.467億元,增幅7.0%;實現歸屬於權益股東的淨利潤52.491億元,同比增加3.725億元,增幅7.6%;每股收益為0.48元,同比增長9.09%;公司淨資產412億,折合每股淨資產3.75元,同比增長12.95%;淨資產收益率達12.86%;以3月29日股票收盤價2.24港元計算,市盈率3.73,市淨率0.48。

但是,我們也發現,中國城市商業銀行淨利潤快速上升趨勢已經出現了分化。我們統計,如下表所示,目前共有10家城市商業銀行在香港上市,其中青島銀行和天津銀行的淨利潤下降,與2016年同期對比,增速分別為-8.86%和-12.70%;哈爾濱銀行的2017年淨利潤以7.01%的增速,保持盈利水平穩步提高,公司價值持續提升。

此前之所以說哈爾濱銀行被嚴重低估,主要就是指它的市盈率和市淨率偏低,分別為3.73和0.48,在香港上市的10家城商行中估值幾乎為最低水平。

我們將這2組數據橫向比較一下。將這10家公司按照資本規模大小依次排序,哈爾濱銀行是排在第五位,以一家總部在東北黑龍江的城商行排名靠前實屬不易;如果按照註冊資本排序則排在第3位;按照市值排序為第8位;如果僅僅從這些指標的排序與相互關係看,哈爾濱銀行的市值排位是偏低的。

我們總結後發現,這10家香港上市的城商行之市盈率數值可以分為3檔:(1)市盈率>10的有2家公司,分別是中原銀行和青島銀行;(2)市盈率=4-7的有6家公司,分別是徽商銀行、天津銀行、錦州銀行、鄭州銀行、重慶銀行和甘肅銀行;(3)市盈率<4的有2家公司,分別是盛京銀行和哈爾濱銀行。

顯然,市盈率在這10家香港上市的中國城商行的估值數據非常不一致,最大市盈率者青島銀行為11.53,而最小市盈率者盛京銀行和哈爾濱銀行只有3.58-3.73,相差了3.15倍。

市淨率在這10家香港上市的中國城商行的估值數據亦非常不一致,最大市淨率者甘肅銀行為1.37,而最小市淨率者哈爾濱銀行只有0.48,相差了2.85倍。

目前分析看,無論在資本規模、註冊資本、盈利能力、股息率、資產質量等等維度進行比較,10家城商行會有差異,但都不可能表現在市盈率和市淨率等估值方法上會相差近3倍這麼大。只能說明,目前在香港上市的中國城商行定價較混亂。

哈爾濱銀行從市盈率和市淨率的角度,為10家在港上市城商行估值最低者。以市盈率為例,哈爾濱銀行在市盈率(3.73)上與10家城商行平均市盈率5.87相比,有估值修復空間57%;與其中5家市盈率估值在4.09 - 5.53密集區間的城商行均值4.52相比,仍有估值修復空間21%。

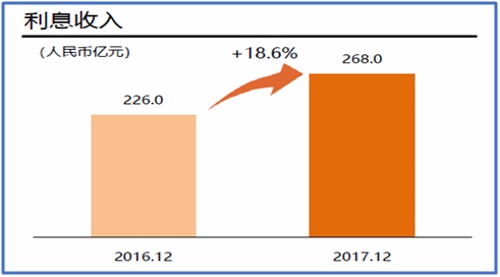

年報亮點3:利息收入持續增長 收益水平保持穩定

2017年,公司實現利息收入人民幣268.017億元,同比增加人民幣41.990億元,增幅18.6%,如下圖所示。

利息收入的增長主要是由於客戶貸款及墊款、債權證券投資、存放中央銀行款項及長期應收款增加令公司生息資產平均結餘從2016年末的人民幣4,367.992億元增長20.4%至2017年末的人民幣5,258.547億元。

2017年,公司客戶貸款及墊款利息收入人民幣134.409億元,同比增加人民幣16.601億元,增幅14.1%;債務證券投資利息收入人民幣106.492億元,同比增加人民幣26.676億元,增幅33.4%;存放中央銀行款項利息收入人民幣7.655億元,同比增加人民幣1.406億元,增幅22.5%;存拆放同業及其他金融機構款項的利息收入人民幣11.487億元,同比降低人民幣2.238億元,降幅16.3%。

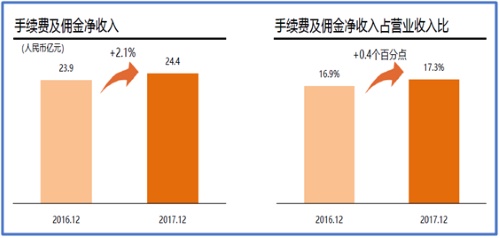

年報亮點4:非息收入不斷提升,業務結構逐步優化

如下圖所示,公司2017年實現手續費及佣金淨收入人民幣24.446億元,同比增長人民幣0.512億元,增幅2.1%,主要是由於相關業務發展,導致銀行卡手續費及其他手續費收入增加所致。

在手續費及佣金收入結構中,銀行卡手續費收入 3.99 億,同比增長 2.66 億,增幅 200.4%;非保本理財手續費收入6.85億,同比增長 1.41億,增幅 25.9%。

2017年交易淨收益為人民幣1.477億元,同比增長人民幣2.221億元,增幅298.5%,主要是由於交易性金融資產利息收入增加及公允價值變動導致。

2017年金融投資淨收益為人民幣2.379億元,同比增加人民幣2.248億元,增幅1,716.0%,主要是由於長期股權投資處置收益所致。

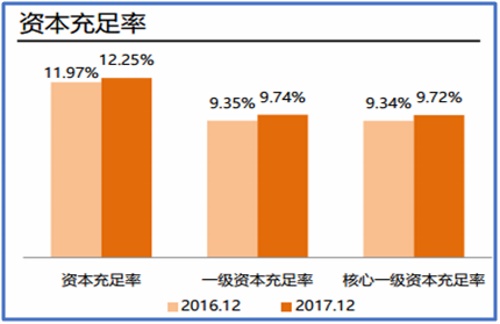

年報亮點5:資本水平保持充足 資本管理更加主動

報告期內,公司持續推進巴塞爾新資本協議合規達標工作,完成合規自評估工作及報告撰寫、全面驗證和專項審計,符合《商業銀行資本管理辦法(試行)》自主申請高級計量方法的合規達標要求。

資本充足率是指資本總額與加權風險資產總額的比例。資本充足率反映商業銀行在存款人和債權人的資產遭到損失之後,該銀行能以自有資本承擔損失的程度。各國金融管理當局一般都有對商業銀行資本充足率的管制,目的是監測銀行抵御風險的能力。

到2018年底前,根據《商業銀行資本管理辦法(試行)》要求,非系統重要性銀行核心一級資本充足率、一級資本充足率與資本充足率分別不低於7.5%、8.5%與10.5 %;而哈爾濱銀行該項重要數據分別為9.72%、9.74%和12.25%。

公司有計劃進行資本補充,樹立資本、效益和風險綜合平衡的經營理念,實施資本規劃。截至2017年末,資本淨額較2016年末增長10.8%,達到523.22億元;資本充足率為12.25%,較2016年末增長29個bp。資本水平保持充足,資本管理更加主動。

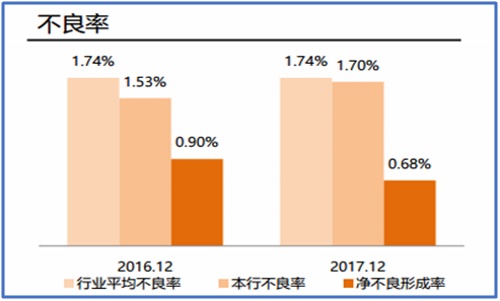

年報亮點6:資產質量整體可控,資產減值準備充足

不良貸款率指金融機構不良貸款佔總貸款餘額的比重。不良貸款是指在評估銀行貸款質量時,把貸款按風險基礎分為正常、關注、次級、可疑和損失五類,其中後三類合稱為不良貸款。

截至2017年12月31日,公司不良貸款率為1.70%,較上年末上升0.17個百分點;關注類貸款率為2.85%,比上年末上升0.24個百分點;貸款減值損失準備率為2.84%,較上年末上升0.29個百分點。不良貸款率、關注類貸款率上升原因,為當前經濟增長下行壓力致使企業生產經營活動持續降溫,資金回籠速度放緩,小微和“三農”等對資金流轉敏感性較強的客戶群體的貸款不良率相對偏高所致。公司貸款的不良貸款主要集中在批發和服務業、製造業,不良貸款金額分別為人民幣9.269億元和4.723億元,不良貸款率分別為2.75%和4.07%。

公司計劃積極調整貸款行業結構,加大對民生類弱週期行業、戰略新興產業、現代服務業等行業的支持力度,持續壓縮產能過剩行業、落後製造業、生產數據批發零售業的貸款佔比。同時公司根據行業資產質量,設置差異化的客戶准入、風險限額及風險定價標準,提升新增貸款資產質量水平。

在區域風險防控方面,公司不斷優化區域信貸資源分配,加強對區域貸款的行業限額、產品限額、關聯客戶授信、異地授信、第三方抵質押授信、商圈授信以及貸款逾期管理,增加區域清收機構設置,加強區域貸款質量考核,防範區域系統性風險。

公司為此還將貸款減值損失準備率定為2.84%,較上年末上升0.29個百分點;撥備覆蓋率為167.24%,較上年末上升0.47個百分點。因此公司資產質量保持穩定,總體風險可控。

哈爾濱銀行:致力打造國際一流小額信貸銀行

2017年由中國銀監會編制的《銀行業金融機構資產負債情況表》披露,截至2017年12月31日,中國共有134家城商行, 31.72萬億元資產總額佔銀行業金融機構的比例為12.57% ,是規模增速最快的銀行類別。

億歐通過層次分析法和無量綱化處理,從各銀行資產規模、註冊資本、營業網點數目、輕資產轉型、數字化發展情況五個層面分析測評中國城商行綜合實力排行榜前三十名,其中哈爾濱銀行位列第9名,排名這麼靠前超出大多數投資者的預料,在中國城商行中實力不可小視。

公司是連續五次榮獲中國銀監會授予的“全國銀行業金融機構小微企業金融服務先進單位”稱號的兩家中國商業銀行之一。此外,公司亦是中國首家向其他銀行同業機構輸出小額信貸技術的商業銀行,足證公司先進的小額信貸技術。因此,哈爾濱銀行做國際一流小額信貸銀行有其技術基礎。

談及中國銀行業在世界同業的地位,英國《金融時報》與The Banker於2017年按照世界各主要銀行的核心資本進行瞭如下排序,在世界十大銀行中,來自中國的銀行有4家,而且有3家是世界十大銀行的前三名。

若此,在中國城商行中領先的哈爾濱銀行,在國際同業中並不遜色。以2017年為例,公司在英國品牌諮詢公司Brand Finance發布的“2017年度全球銀行品牌價值500強”中,位列第195位;在美國《福布斯》雜誌2017年度“全球上市公司2000強”榜單中,位列第1130位;在英國《銀行家》雜誌2017年“全球銀行1,000強”榜單中,按一級資本總額排名第217位,位列中資銀行第35位;在《財富》雜誌“2017年中國500強”榜單中,位列第417位,在入榜的25家商業銀行中排名第23位;榮獲《亞洲銀行家》雜誌“2017中國獎項計劃:中國最佳區域現金管理銀行”;連續四年蟬聯美國《環球金融》雜誌(GLOBAL FINANCE)“中國之星”獎項之“最佳城市商業銀行”獎項,同時首次攬入“最佳亞洲銀團貸款銀行”大獎。從公司獲得的上述國際銀行界的頂尖榮譽和肯定來看,哈爾濱銀行成為國際一流小額信貸銀行也是理所當然。

哈爾濱銀行現已在天津、重慶、大連、瀋陽、成都、哈爾濱、大慶等地設立了17家分行,在北京、廣東、江蘇、吉林、黑龍江等14個省及直轄市發起設立了32家村鎮銀行。公司作為控股股東發起設立東北第一家金融租賃公司“哈銀租賃”及黑龍江省第一家消費金融公司“哈銀消金”。截至2017年12月31日,公司擁有營業機構363家,分支機構遍布全國七大行政區。哈爾濱銀行是國內控股子公司最多的城商行,子公司資產規模在2017年末達460.14億元,同比增長10.4%。

(1)高佔比小額信貸業務

依托各地分行、村鎮銀行、哈銀租賃和哈銀消金的全國佈局,公司在“國際一流小額信貸銀行”佈局上主要業務包括(1)消費金融(2)農村金融和(3)小微金融佈局。

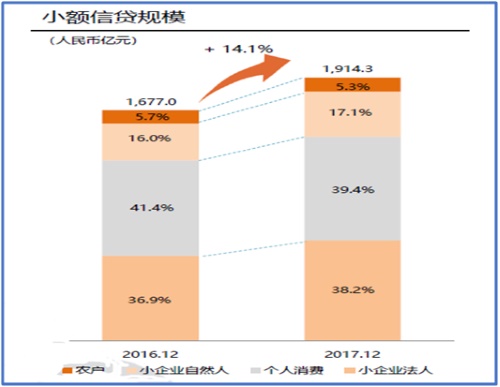

小額信用貸款(Microfinance)是以個人或家庭為核心的經營類貸款,其主要的服務對象為廣大工商個體戶、小作坊、小業主、中小微型企業主。貸款的金額一般為10萬元以下,1000元以上。借款人不需要提供擔保。其特徵就是債務人無需提供抵押品或第三方擔保僅憑自己的信譽就能取得貸款,並以藉款人信用程度作為還款保證的。

哈爾濱銀行自2001年就開始了小額信貸業務,率先在全國開辦了下崗創業貸款;於2005年在中國城市商業銀行中第一家開辦了農村金融業務;2006年率先引入了國際上先進的無抵押微貸技術。

截至2017年12月31日,公司客戶貸款及墊款總額為人民幣2,373.978億元,較上年末增加人民幣 357.699億元,增幅17.7%。其中小額信貸規模1914.3億元,占公司貸款總額的80.64%,是公司最初6億小貸規模的近318倍,包括(1)小企業法人貸款730.5億元,佔小額信貸分部的38.2 %;(2)小企業自然人貸款328.4億元,佔小額信貸分部的17.1%;(3)個人消費貸款754.32億元,佔小額信貸分部的39.4%;(4)農戶貸款101.02億元,佔小額信貸分部的5.3%。

2017年,公司小額信貸的發展戰略持續推進,圍繞“聯動發展年”工作主題,零售信貸、微型金融、消費金融、小企業金融等專業化經營機構均大膽創新,注重研發,力爭早日實現建設“服務優良,特色鮮明的國際一流小額信貸銀行”的戰略目標。截至2017年12月31日,公司小額信貸業務利息收入為人民幣94.355億元,同比增長11.2%,占公司客戶貸款利息收入總額的70.2%。

(2)奮力踐行“普惠金融”理念

“普惠金融”這個概念來源於英文"inclusive financial system"。是聯合國系統率先在宣傳2005小額信貸年時廣泛運用的詞彙。其基本含義是:能有效、全方位地為社會所有階層和群體提供服務的金融體系。目前的金融體係並沒有為社會所有的人群提供有效的服務。

公司堅持構建全方位綜合型消費金融服務(產品)體系,面向中低收入個人或家庭提供以生活消費為目的的小額借貸融資服務。堅持產品創新發展理念,通過互聯網大數據技術與傳統金融服務相結合,大力發展消費金融業務;通過對原始數據的積累與挖掘,開展內外部交叉銷售與聯動營銷,拓展普惠金融服務的廣度與深度;通過與外部優質數據渠道合作,依託大數據分析與傳統銀行風控手段相結合,合理控制整體業務風險。積極響應政策號召,加強與深圳前海微眾銀行的聯動發展,通過開展個人信用微聯合貸款業務,積極探索在線消費金融服務,拓展線下業務在線化發展進程,進一步凸出消費金融場景化、數據化、共享化的特點。

公司消費金融業務已在全國多個城市開展,個人消費貸款餘額為人民幣754.319億元,較上年末增長8.7%。其中,個人住房貸款餘額為人民幣190.780億元,較上年末增35.9%。

(3)對俄金融業務中國領先

公司持續將對俄金融作為戰略之一,充分發揮對俄金融資源優勢,在對俄金融領域繼續保持境內同業領先水平。 2017年度,對俄金融業務營業收入人民幣1.825億元;營業利潤人民幣1.375億元。對俄表內和表外資產業務餘額人民幣114.9億元,較上年同期增長人民幣27.36億元,增幅31.25%;盧布現匯交易量575.68億盧布。

公司作為中方發起人及主席單位,於2015年聯合俄羅斯聯邦儲蓄銀行發起的首個中俄金融機構交流平台-中俄金融聯盟,報告期內新增6家中俄機構,成員已由初始的35家發展到68家。作為城市商業銀行代表之一,參加中俄總理定期會晤委員會金融合作分委會第十八次會議,為中俄金融合作創新發展發揮重要的紐帶作用。

2017年,公司作為牽頭行及代理行與俄羅斯開發與對外經濟銀行開展的百億銀團同業借款業務實現首筆提款,提款金額5,000萬元人民幣,標誌著中俄兩國金融機構參與最廣、規模最大、影響最深的跨境同業銀團合作項目正式落地實施。參加俄羅斯第三大私人銀行-莫斯科信貸銀行5億美元跨境銀團同業借款業務,深化了公司與俄聯邦核心地區同業的資產業務合作。成功投資“一帶一路”沿線俄羅斯企業發行的熊貓債券;與我國唯一以對俄合作為主題的國家級新區-哈爾濱新區簽署《全面戰略合作協議》。

截至2017年12月31日,公司對俄銀行同業總授信金額折合人民幣約101.74億元,境外代理行數量達到496家,其中俄羅斯代理行數量為140家,成為全國對俄代理行最多的銀行之一,為中俄金融合作的發展發揮了重要作用。

2017年,公司“俄易融”產品榮獲由《銀行家》雜誌評選的“2017中國金融創新獎”之“十佳金融產品創新獎”,榮獲《亞洲銀行家》雜誌評選的“2017年中國最佳區域現金管理銀行”,彰顯了公司在對俄金融領域的領先地位。

綜上所述:哈爾濱銀行致力於打造“國際一流小額信貸銀行”,依託中國城商行中領先的小額信貸技術與規模、普惠金融理念和對俄金融業務的絕對優勢,公司排名於中國城商行綜合排位前十位,與香港上市的其他中國城商行估值水平比較處在最低的位置,值得關注。

話題 Press release summary

部門 金融, Banking & Insurance

http://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network

|

|

|

|

|

|

|

|

|

| Aug 29, 2023, 08:52 HKT/SGT |

| 哈爾濱銀行發布2023年中期業績 |

|

| Mar 31, 2023, 13:07 HKT/SGT |

| 哈爾濱銀行發布2022年報 |

|

| Aug 31, 2022, 12:08 HKT/SGT |

| 哈爾濱銀行2022年業務發展回歸平穩 信貸資源持續向東北傾斜 |

|

| Apr 1, 2021, 14:11 HKT/SGT |

| 哈爾濱銀行:持續提升中俄金融領域影響力 積極支持中小微企業抗擊疫情 |

|

| Apr 2, 2020, 19:23 HKT/SGT |

| 哈爾濱銀行:戰略合作夥伴關係深厚 國企「加持」蓄勢待發 |

|

| Mar 29, 2018, 17:56 HKT/SGT |

| 哈爾濱銀行堅守戰略、專注主業 經營業績穩步提升 |

|

| Mar 29, 2018, 17:26 HKT/SGT |

| 哈爾濱銀行資產總額達5,642億元 主要經營指標穩增 |

|

| Aug 16, 2016, 17:04 HKT/SGT |

| 哈爾濱銀行2016年上半年淨利潤增長15.4% 資產總額增長7.4% 客戶貸款總額增幅29.6% |

|

| Mar 21, 2014, 11:10 HKT/SGT |

| 中俄貿易空間上升 有利哈行 |

|

| Mar 20, 2014, 22:05 HKT/SGT |

| 哈爾濱銀行今招股 小額信貸成亮點 |

|

| Mar 20, 2014, 22:00 HKT/SGT |

| 毗鄰俄羅斯 哈爾濱銀行盧布業務獨佔優勢 |

|

| Mar 20, 2014, 16:13 HKT/SGT |

| 哈爾濱銀行19日招股 傳國際配售理想 |

|

| Mar 19, 2014, 07:00 HKT/SGT |

| 哈行獲7基石投資者垂青 強勢陣容護航闖港 |

|

|

|

|